年度更新とは、年に1回行う労働保険料の精算作業です。

① 1年間の賃金総額を概算で申告して納付

② 概算で申告した額を確定させる

③ 差額を出して、次年度分の概算申告で精算

を毎年繰り返していきます。

本ページでは、年度更新の目的や手続きの流れをご紹介していきます。

労働保険が適用される会社では、一定の要件を満たす労働者を労働保険(労災保険・雇用保険)

に加入させる義務があります。加入にかかる労働保険料は、毎月ではなく年に1回納付するも

ので、1年間の賃金総額を概算で申告し、納付します。概算で申告した分を翌年に確定し、差額

をその年の概算申告で精算します。これを年度更新と言い、毎年繰り返していきます。

労働保険料の算出は、概算の賃金総額と実際に支払われた賃金総額をもとにその事業ごとに定められた保険料率で計算します。概算で申告・納付することで労働保険料の未納付を防ぐことができ、実際の賃金総額で確定させることで、正確な労働保険料を算出することができます。

労働保険のうち、労災保険は労働者全員が対象となります。アルバイトや日雇い労働者、外国人、受け入れ出向者も含まれます。

雇用保険は、雇用保険の被保険者が対象となります。雇用保険の被保険者とは、1週間の所定労働時間が20時間以上であり、31日以上雇用される方です。

年度更新は6月1日から7月10日の間に行います。前年4月1日から本年3月31日までに使用したすべての労働者に支払われた賃金額を集計し、労働保険料を算出します。その期間に退職した労働者の賃金も含めて算出します。

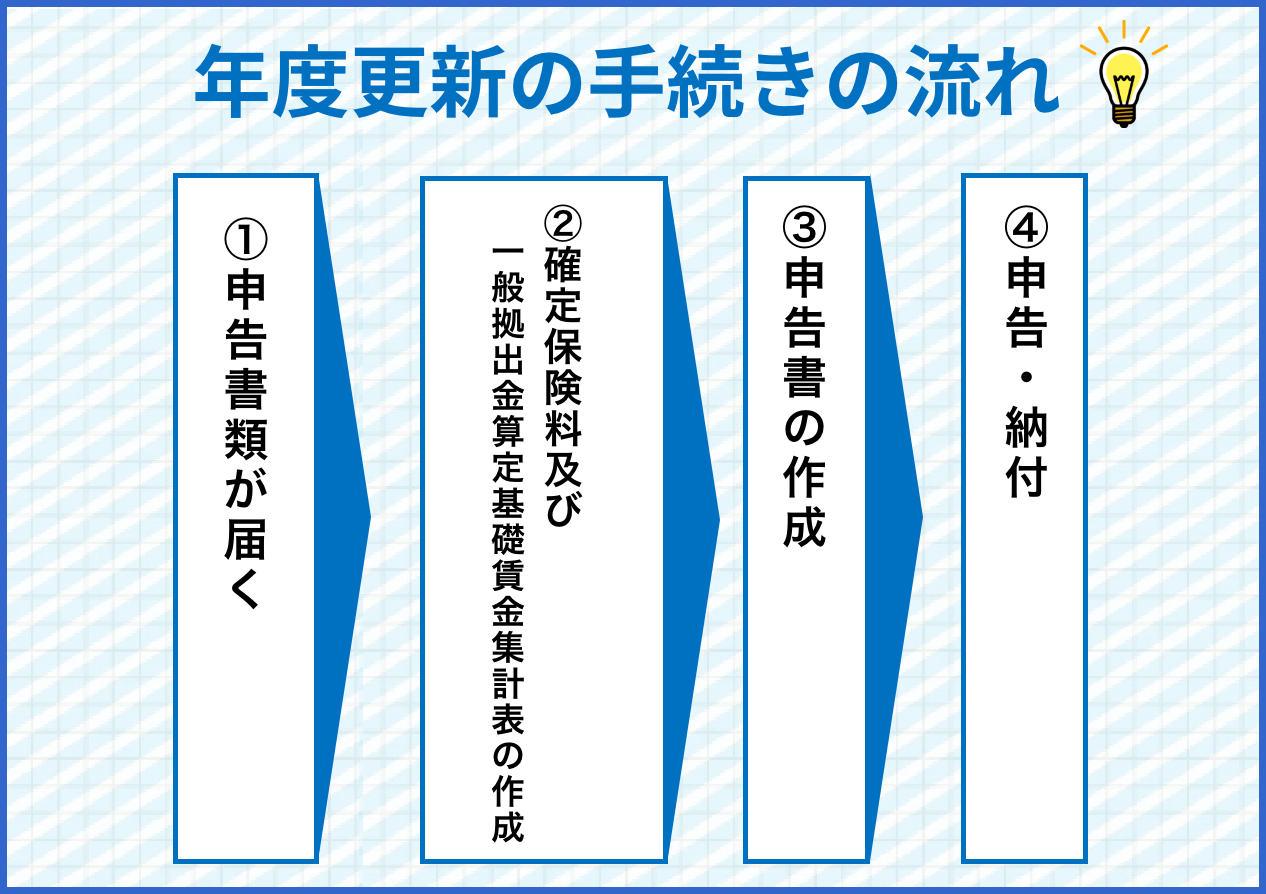

以下に、手続きの流れと注意点をまとめます。

毎年5月下旬頃、会社宛てに以下の申告書類が届きます。

労災保険料・雇用保険料それぞれの対象者の人数、賃金総額を集計します。また、一般拠出金の集計も行います。

※一般拠出金とは、石綿(アスベスト)健康被害者の救済費用に充てるために事業主が負担する費用です。

集計表は提出しませんが、申告書を作成するために必要となります。

賃金集計表の内容を転記して、労働保険料を算出します。

概算保険料より確定保険料の方が多ければ不足額を次年度概算保険料と合わせて納付し、確定保険料の方が少なければ超過額を次年度概算保険料に充当します。

申告する際は、金融機関や管轄の労働局、労働基準監督署に持参する方法や、郵送、電子申請という方法もあります。

納付は金融機関での窓口支払い、口座振替、電子納付、という方法があります。

概算保険料額が40万円(労災保険か雇用保険のどちらか一方の保険関係のみ成立している場合は20万円)以上の場合又は労働保険事務組合に労働保険事務を委託している場合は、労働保険料の納付を3回に分割する事ができます。

納付期限を過ぎても納付しない場合、延滞金が徴収されます。

年度更新は年に1回の作業なので、集計方法や申告方法を今一度確認して、申告漏れすることのないよう早めに準備をして期限を守って申告・納付を行いましょう。

動画でも申告方法を解説しているのでぜひご覧ください。

労務サポートちゃんねる