保組合とは、規模の大きい会社や同じ業種の会社が国の認可を受けて共同で設立することができる被用者保険事業を行う公法人です。基本的な事業内容は協会けんぽと同じですが、健保組合独自の取り組みも行われています。

このページでは、健保組合の概要、保険料、協会けんぽとの違いについて解説していきます。

健保組合とは、協会けんぽの次に加入者数が多い、被用者保険事業を行う公法人です。規模の大きい会社や同じ業種の会社が国の認可を受けて共同で設立することができ、会社が単独で設立する場合は700人以上、共同で設立する場合は合計3000人以上、と要件が定められています。

令和3年4月1日時点で合計1387組合存在しており、組合ごとに独自で保険料率を定めることや、保険料率の負担割合を定めることができる等のメリットがある一方、近年の高齢化により年々高齢者医療への拠出金が増えてきている影響で財政状況が悪化し、保険料率を上げたり、健保組合同士の合併や解散を余儀なくされる例も出てきています。

健保組合も、協会けんぽと同様、業務災害以外の疾病、負傷、死亡、出産に関して、保険給付を行います。

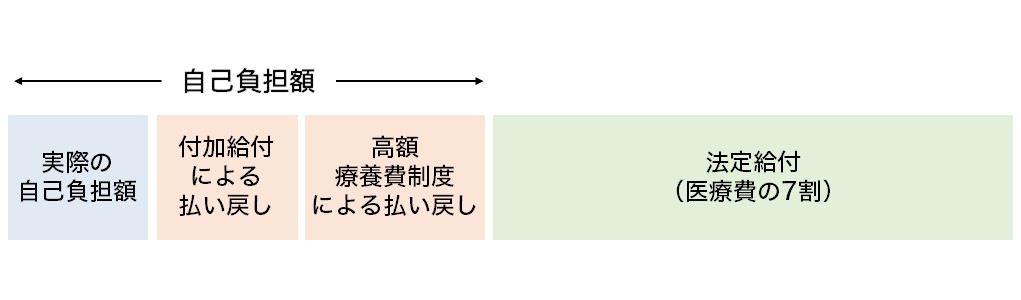

給付割合は健康保険法で定められている(法定給付)ため協会けんぽと同じですが、それに加えて健保組合ごとに独自で行う「付加給付」があり、法定給付にさらに上積みされます。

例として、医療費が高額となった時の自己負担上限額が、協会けんぽ基準よりさらに低く設定されている場合や、出産育児一時金の法定給付額420,000円に加えてさらに数万円給付される場合があります。

さらに健保組合が協会けんぽと違う点として、「保険料率を独自で定めることができること」や「従業員が負担する健康保険料の割合を折半より低く設定することができること」が挙げられます。

健保組合も、協会けんぽと同様、健康保険料・介護保険料を計算する際に基となる標準報酬月額によって保険料の金額が決定します。

協会けんぽでは都道府県ごとに保険料率を定めているのに対し、健保組合ではそれぞれ独自で保険料率を定めることができ、その範囲は3~13%と決められています。

また、協会けんぽが事業主(会社)と被保険者(従業員)が折半であるのに対し、健保組合ではその割合を折半より低く設定することができます。一番被保険者の負担割合が低い健保組合で1%台(協会けんぽの平均は5%)となっています。

健保組合は、規模の大きい会社や同じ業種の会社が国の認可を受けて共同で設立することができる被用者保険事業を行う公法人であり、協会けんぽと違う点として、保険給付の付加給付を行うこと、保険料率の独自で定められること、保険料率を折半より低く設定できること、が挙げられます。

次のページからは健保組合の健康診断ついて解説していきます。

労務サポートちゃんねる