(後編です。前回まではこちらからお読みください。)

前回までは、日本の公的医療保険制度、その中でも健康保険は会社員等のサラリーマンなどの被保険者を対象として加入する医療制度であり、その目的や扶養家族の要件についてまとめてきました。ここからは、国民健康保険との違い受給できる保険給付についての注意点をまとめていきます。

健康保険と国民健康保険の違いは、健康保険とは、会社員等のサラリーマンなどの被保険者を対象として加入する医療制度ですが、国民健康保険は会社員ではない自営業またはフリーランスの方が加入する医療保険制度です。どちらも医療保険制度で受診できる病院での自己負担割合は同じです。ただし、異なる制度などもあります。違いは以下4点です。

・扶養家族(配偶者や両親など)

前編でご説明した通り健康保険は、要件を満たす者であれば、被保険者の扶養に入ることができます。しかし、国民健康保険の場合は、健康保険と同様の要件を満たしていても被保険者の扶養に入ることはできません。なぜならそれは、国民健康保険には扶養という概念がないためです。

・運営先

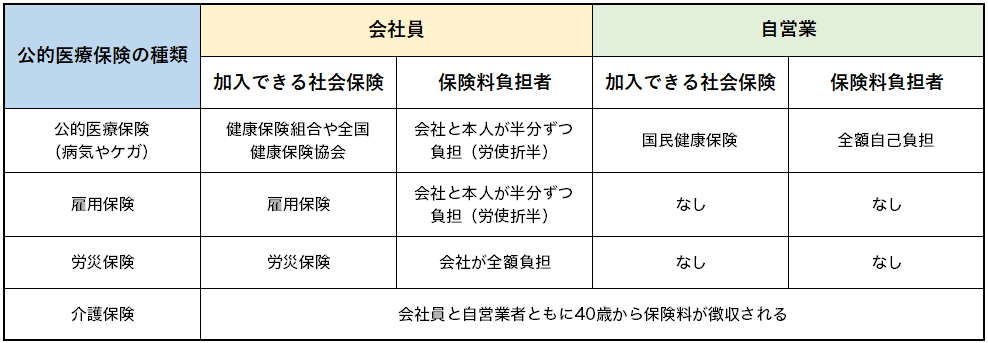

健康保険は全国健康保険協会や企業が設立する健康保険組合に加入しますが、国民健康保険の場合は、都道府県及び市町村が運営をしています。

・保険料

健康保険の場合、給与の支給額と年齢をもとに報酬月額の等級区分に当てはめて金額を計算します。また支払い金額は、会社と被保険者が半額ずつ負担をして給与から控除されます。国民健康保険の場合は、保険料は下記3つを合わせた金額によって決定します。

① 医療(国民健康保険加入者の医療費にかかる保険料)

② 後期高齢者支援(後期高齢者の医療を支援するための保険料)

③ 介護納付(介護保険第2号保険者の介護保険料)

・社会保障制度

健康保険には、厚生年金、介護保険が含まれています。健康保険の場合は、労災保険法に規定する業務災害以外の疾病、負傷、死亡、出産に関して、保険給付を行います。

日本では、すべての国民が公的保険医療制度に加入することが義務付けされていて、健康保険は会社員が加入できる制度です。また家族を被扶養者として加入させることもでき、疾病、負傷、死亡、出産に関して、保険給付を行います。国民健康保険との違いを理解し、ご自身が加入している医療保険制度または受給できる保険給付を確認してみましょう。

労務サポートちゃんねる