(後編です。前回まではこちらからお読みください。)

(後編です。前回まではこちらからお読みください。)

前回までは、年末調整とは、1年間の給与総額が確定する年末にその年に納めるべき税額を正しく計算し、それまでに徴収した税額の過不足を求め、その差額を徴収または還付し精算することについて解説してきました。ここからは、年末調整の書き方や計算方法をまとめていきます。

ここから、年末調整に必要な提出書類の記載方法をご紹介します。

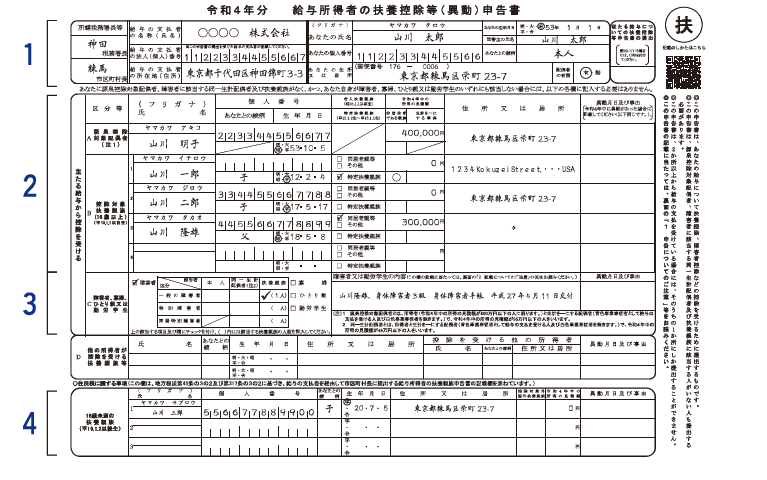

こちらの書類には、市町村名や会社名、自分の名前や生年月日などを記入します。

※令和3年4月1日以降は、税務申告書類への押印が省略

また、源泉控除対象配偶者に関しても記入をしていきます。

源泉控除対象配偶者

婚姻関係にある配偶者に関する情報を記入することになりますが、戸籍上の配偶者ではなく「源泉控除対象」配偶者であることがポイントです。婚姻関係にある夫婦の両方とも「源泉控除対象」配偶者に該当しない場合、配偶者の有無の欄では「有」に丸を付けますが、源泉控除対象配偶者欄は空欄で提出します。

控除対象扶養家族

扶養親族、70歳以上の老人扶養親族、大学生や高校生など、特別な扶養家族などについて記載する欄です。障害者、寡婦も、控除の対象になります。控除対象扶養親族は、年齢によって控除対象となるか判断します。年末調整をする年の12月31日時点で16歳以上に達しているかどうかで判断し、12月31日が満16歳の誕生日であれば、12月31日時点で16歳に達していることになるため、控除対象扶養親族に該当します。また、16歳未満の扶養親族、いわゆる「年少扶養親族」は所得税の控除対象ではありませんが、住民税において計算の対象になるため、忘れずに記載する必要があります。

※引用:国税庁HPより

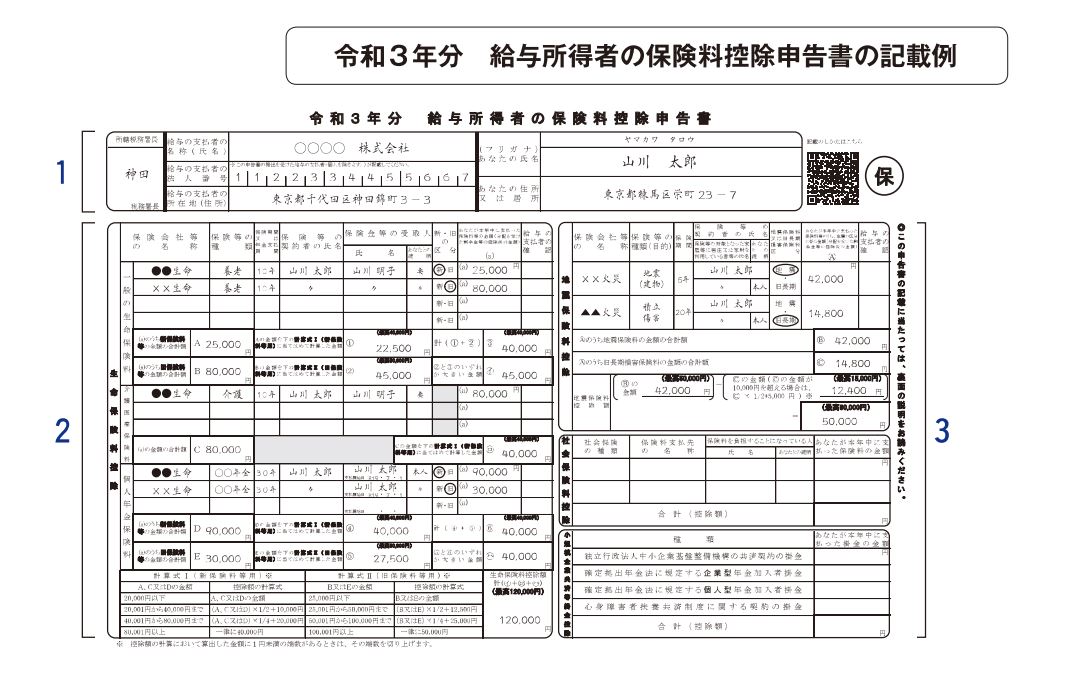

保険料控除申告書には、年度に支払った生命保険、地震保険、社会保険の保険料や、小規模企業共済等掛金など各種保険料に関する情報を記入します。国民健康保険料や介護保険料については証明書を添付しなくても構いませんが、国民年金保険料、小規模企業共済等掛金については必要な証明書を申告書を添付し、生命保険料控除、地震保険料控除は上限額が設定されているため、計算式にあてはめ計算する作業が必要になりますが、社会保険料控除、小規模企業共済等掛金控除は、支払額が控除額と同額となるため、支払った金額をそのまま記入します。

※引用:国税庁HPより

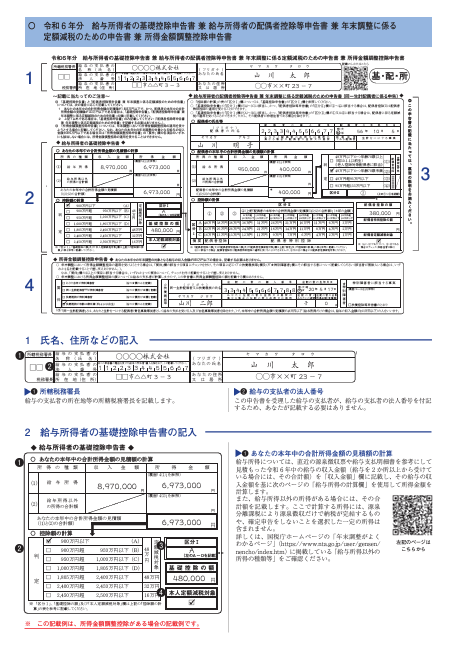

配偶者控除等申告書は、配偶者控除又は配偶者特別控除を受ける場合に提出が必要です。

配偶者控除及び配偶者特別控除は、本人の合計所得金額が1,000万円以下の場合に適用ができ、配偶者の給与収入が133万円まである場合、配偶者特別控除を受けることができます。

配偶者の収入が給与収入だけでなく、配当所得や不動産所得、事業所得などが別にあれば、給与所得とすべて合計した金額で配偶者の所得金額を決定することになりますので、株式取引などで利益を得たり家賃収入があったりする場合は、所得の総額で配偶者特別控除が適用できるかどうかを判断します。また、配偶者控除及び配偶者特別控除ともに、本人の所得の金額によって控除額が変更になるため、『給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書』に記載されている配偶者控除額及び配偶者特別控除額の一覧表を基に、控除額を計算する必要があります。

※引用:国税庁HPより

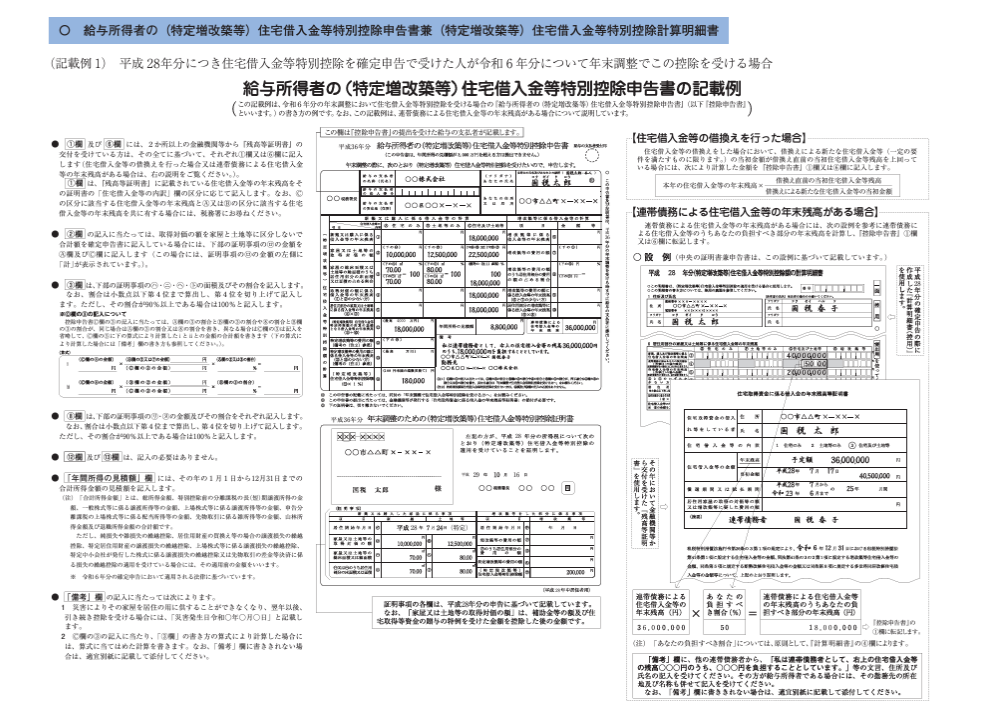

住宅を購入し、そのローンの支払いをしている人が行えます。ローンが開始された初めての年については、この制度を適用するときは控除が行えず、確定申告を行う必要がありますので、注意が必要です。2年目以降の人が年末調整の対象なり、初年度に確定申告をした場合、この申告書と『年末調整のための(特定増改築等)住宅借入金等特別控除証明書』が税務署から送られてきますので、税務署から送付される書類と、金融機関から送付される『住宅取得資金に係る借入金の年末残高証明書』を用意する必要があります。

※引用:国税庁HPより

まず12月に支払いが確定している給与や賞与の額を合計し、次の流れで年末調整を行います。

給与総額に対応する給与所得控除後の給与等の金額を決定します。

さらに一定の要件に該当する人は、給与所得控除後の給与等の金額から所得金額調整控除額を控除して、給与所得控除後の給与等の金額(調整控除後)を計算します。

個人ごとに申告書を確認して、所得控除を行っていきます

課税給与所得に速算表の率等を使って、税額を計算します。

住宅借入金等特別控除の対象者については、③で計算した税金から控除を行います。

復興特別所得税を計算するため、所得税額102.1%を乗じて年調年税額を算出します。

確定した年調年税額と、すでに徴収済みの税額と比較し、過不足が生じた場合に還付または徴収を行います。

年末調整とは、従業員が納めるべき1年間に支払うべき「所得税」と毎月の給与や賞与から源泉徴収した「所得税」の差額を計算して精算する手続きです。年末になると、仕事も慌ただしくなり、書類を用意することが難しくなる可能性もあり、提出する期限まで手を付けないでいると、書類の準備が間に合わなくなることがあります。早めに準備して対応することが大切です。