扶養とは様々な理由により自分一人で生計を営めない者に対して家族が経済的な援助をすることをいいます。『扶養に入る』や『扶養内で働く』とよく使われていますが扶養には種類があり、内容も異なります。このページでは扶養の内容から扶養に入るメリット・デメリットまで解説していきます。

扶養には『社会保険上』と『税法上』の2種類があり、それぞれ内容が異なります。

『社会保険上の扶養』とは家計を主に支えている方がお勤めされている会社の健康保険、厚生年金の被扶養者になれるもので、社会保険料を扶養家族が納める必要はありません。

『税法上の扶養』とは家計を主に支えている方が扶養している人数などにより住民税や所得税の控除を受けられる制度です。

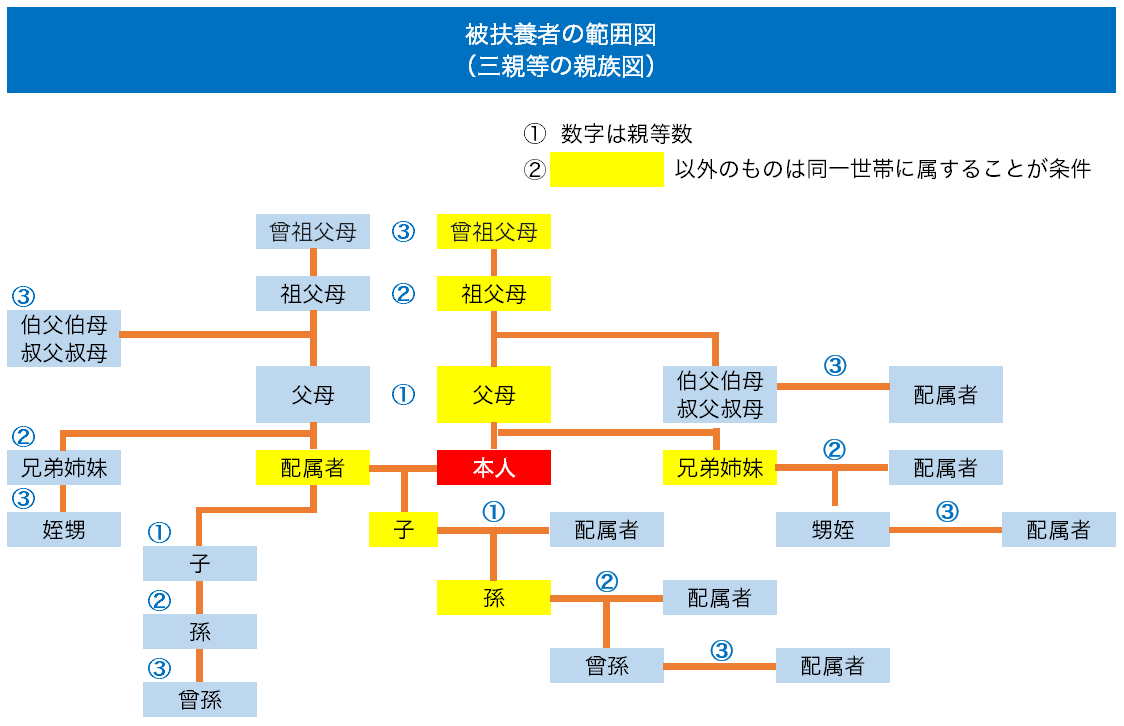

社会保険上の扶養の範囲は『同居が必要な親族』と『同居が必要ない親族』に分けられます。

必ずしも同居が必要というわけではなく、配偶者、子、孫、兄弟姉妹、直系尊属は別居であっても扶養に入れることができます。事実婚も認められており、配偶者に含まれますので同居の必要はありません。ただし、それ以外の3親等以内の親族、内縁関係の配偶者の父母及び子は同居の必要があります。また、間接的につながっている叔父叔母や配偶者の父母、祖父母も直系尊属ではありませんので扶養に入れる場合は同居が必要となります。

※直系尊属=自分よりも上の世代で直接つながっている系統の親族のこと。

税法上の扶養では血縁関係のある親族の『血族6親等以内』と配偶者と血縁関係のある親族の『姻族3親等以内』が扶養範囲となります。生計を一にする必要がありますが同居の有無は問われません。遠い親戚であって、同居をしていなくても生計を一にしていれば扶養に入ることができ、控除が受けられるということです。ここで分かりやすく血族6親等、姻族3親等をそれぞれ図で見ていきましょう。

税法上の血族は6親等以内と定められていますので、かなり遠い親戚であっても図の通り親族として数えることができます。養子縁組をした際の養子も1親等になりますので税法上の扶養として認められます。

税法上の姻族は3親等以内と定められており、血族と比べると範囲が狭まります。また、配偶者とは正式に婚姻届けを役所に提出している必要があり、事実婚や内縁関係は認められていません。

ここまで扶養の内容と範囲を説明してきました。扶養と言っても社会保険上の扶養では血族、姻族どちらも3親等以内であるのに対して、税法上の扶養では血族6親等以内、姻族3親等以内と大幅に範囲が異なります。次のページからは実際に扶養に入った場合のメリット・デメリットを解説していきます。